и да, мы все бура тины! те, кто платит ипотеку. Почему? - спросите вы. А очень просто: любой человек берет ипотеку и хочет побыстрее с ней расплатиться. Но при этом люди подстраховываются, берут деньги на больший срок, чем могли бы себе позволить, с меньшим платежом и большим процентом, чтобы в случае форс-мажора иметь возможность перекрыть свои доходы. И думают, что если они будут выплачивать быстрее, то все равно у них уйдет столько же денег, как если бы они взяли на меньший срок и платили бы без переплат точно по договору. Ага, щаззз!))) Дальше пойдет сплошная математика, но, надеюсь, что хоть кто-нибудь захочет разобраться, и, возможно, кому-то это пригодится.

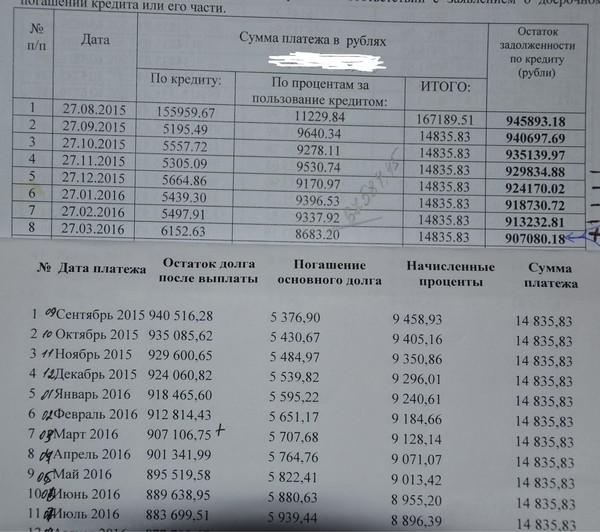

Итак, рассмотрим картинку:

На ней представлены 2 графика выплаты. с одной и той же ипотеки. С моей. Только верхний листочек нам выдали в банке в зеленых тонах, а нижний - распечатка с сервиса калксофт. Ни для кого не секрет, что банки обязаны давать деньги в ипотеку по специальной формуле, которая законодательно закреплена у нас в РФ (её не описываю, найдете у себя в договоре), и тут они обойти не могут её. И тогда наш банк нашел другой оригинальный выход из данной ситуации! Просто думаю, остальные тоже не исключение))Присмотритесь к картинкам. Снизу платежи идут четко по формуле - машина ж считала! А сверху проценты и выплаты по основному вкладу играют +/- в несколько сотен рублей ежемесячно. То есть месячная сумма платежа неизменна в обоих калькуляторах, но если мы сравним помесячно колонки "по кредиту"="погашение основного долга" и "по процентам за пользование кредита"="начисленные проценты", то увидим, что они расходятся! И в результате влияют на самую главную колонку "Остаток задолженности по кредиту"="остаток долга после выплаты"! и только 1 месяц из 7 рассматриваемых в моем случае мы должны зеленому банку меньше (по выданному им графику платежей), чем это должно быть на самом деле! И если вы хотите быть должны банку меньше, то именно в этот месяц нужно внести досрочный платеж. тогда банк, согласно им же выданному графику, из остаточной суммы долга обязан будет рассчитать вам новый график с меньшим ежемесячным платежом!

А в 6 месяцах, если вы попадаете в них с досрочным платежом, то вы при большей задолженности банку (чем положено) опять же, подписывая новый график платежей, соглашаетесь каждый месяц платить ему большие проценты, которые, в моих суммах при расчете минимального доп. взноса в 15 тысяч выливался в 200 рублей с копейками лишних ежемесячно. Сумма так себе, скажем, если в глобальных масштабах рассматривать, и если у вас есть возможность гасить раньше срока ежемесячно, то для вас будет более интересна вторая часть ипотечной темы. А вот кто это делает нерегулярно - советую прочитать 1 часть и подстроиться под ваши индивидуальные графики.

И удачи! если что непонятно - спрашивайте!

Бельевые тренды, которые помогут почувствовать себя женственно и роскошно

Бельевые тренды, которые помогут почувствовать себя женственно и роскошно Как выглядят и чем занимаются знаменитые российские гимнастки после окончания спортивной карьеры

Как выглядят и чем занимаются знаменитые российские гимнастки после окончания спортивной карьеры Готовимся к отпуску: что никогда нельзя надевать в самолет

Готовимся к отпуску: что никогда нельзя надевать в самолет Скинни, брюки и черный: новый стиль 69-летней Брижит Макрон

Скинни, брюки и черный: новый стиль 69-летней Брижит Макрон

а сверху - листочек с расчетами процентов банка, и в результате расчетов банка получается, что в 6 месяцев из 7 я должна ему большую сумму остаточного долга, чем положено. А это значит, что даже при перерасчете и погашении досрочном в эти месяцы я все равно буду платить ему больше процентов

а сверху - листочек с расчетами процентов банка, и в результате расчетов банка получается, что в 6 месяцев из 7 я должна ему большую сумму остаточного долга, чем положено. А это значит, что даже при перерасчете и погашении досрочном в эти месяцы я все равно буду платить ему больше процентов

Самые важные колонки - фиолетовые! Вносить деньги досрочно нужно в тот месяц, когда в верху сумма в этой колонке меньше, чем внизу! Тогда будет дополнительная выгода и вы расплатитесь с кредитом быстрее

Самые важные колонки - фиолетовые! Вносить деньги досрочно нужно в тот месяц, когда в верху сумма в этой колонке меньше, чем внизу! Тогда будет дополнительная выгода и вы расплатитесь с кредитом быстрее

И само собой, чем дальше, тем меньше процентов, и больше платежей основного долга при неизменной общей сумме. Чем позже вы платите большую сумму, тем ощутимее она ляжет в основной платеж.

И само собой, чем дальше, тем меньше процентов, и больше платежей основного долга при неизменной общей сумме. Чем позже вы платите большую сумму, тем ощутимее она ляжет в основной платеж.